——揭秘涉税中介兴安盟中呈财务咨询有限公司及其法定代表人倪冬雪虚开增值税发票案

近期,国家税务总局兴安盟税务局第一稽查局联合公安机关依法查处涉税中介机构兴安盟中呈财务咨询有限公司虚开增值税发票案件。经查,该涉税中介机构法定代表人倪冬雪注册并实际控制29户空壳企业,向外虚开增值税发票2.09亿元。目前,公安机关已对倪冬雪采取刑事强制措施。税务部门依据涉税专业服务管理规定,将兴安盟中呈财务咨询有限公司及其实际控制人倪冬雪列为重点监管对象,采取纳入涉税服务失信名录等措施。同时,依法对139户下游接受虚开发票企业进行立案检查。

承接工程为何远在千里之外?

国家税务总局兴安盟税务局第一稽查局通过大数据分析发现,兴安盟佳益建筑装饰有限公司、兴安盟双腾建筑装饰工程有限公司、兴安盟鸿岩建筑装饰有限公司3户企业在开具建筑类发票时,票面上标注的施工项目地点,竟是远在2000多公里的外省,这引起了检查人员的高度警觉。3家注册在内蒙古兴安盟规模不大的建筑公司,为何频繁跑到千里之外承接工程?这严重违背了建筑行业地域经营的常理。

与此同时,看似独立的3户企业,不仅开票使用的计算机IP地址高度重叠,近三年其年开票金额也都接近500万元,500万元恰好是小规模纳税人必须转为一般纳税人的“临界点”,而小规模纳税人可以享受增值税减免、企业所得税应纳税所得额减免和“六税两费”减免等多项税收优惠政策。

这是纯属巧合,还是有意为之?检查人员立即通过信息系统对3户企业的信息进行深入分析。结果发现,这3户企业注册时间间隔不足10天,法定代表人、财务负责人彼此交叉任职,财务报表中不仅无任何固定资产记载,也未取得任何与其业务相关的成本发票。这一个个有悖常理的疑点,都在指向这些企业存在“问题”。

30户企业为何如此“关系密切”?

沿着线索顺藤摸瓜,检查人员迅速对辖区内所有企业进行关联筛查。结果显示,除了上述3户企业以外,还有27户企业同样疑点重重——登记的经营地址重叠、注册时间相近、人员交叉关联、开票所使用计算机的IP地址相同,年开票金额接近500万元,就连接受发票的企业也都高度重合。面对这张由数据织就的“关联蛛网”,检查人员判定,这30户企业的高度关联绝非寻常的业务扩张,而是另有端倪。

为彻查真相,检查人员依法对涉案30户企业的注册登记地址进行了实地核查。结果发现,除兴安盟中呈财务咨询有限公司(以下简称中呈财务)外,其余29户企业登记的经营场所,现场既无企业标识,也无工作人员,更无任何生产经营活动的痕迹,所谓的“经营地址”实为虚假登记。

与此同时,检查人员依法对这些企业及相关人员的银行账户资金流水进行追踪调取。结果显示,除中呈财务外的其他29户企业,资金流水均呈现典型的“快进快出”模式——款项到账后不作停留,迅速回流至下游接受发票的企业及相关人员账户,并且部分回流资金清晰显示按固定比例扣除了“手续费”。更为关键的是,绝大部分异常资金,最终都通过中呈财务法定代表人倪冬雪的个人银行账户进行回流。

结合已掌握的情况,检查人员判断倪冬雪及其控制的涉税中介兴安盟中呈财务咨询有限公司,主导成立了29户空壳企业向外虚开增值税发票。

“税务代理专家”为何“不务正业”?

经调查,倪冬雪在2014年成立中呈财务以来,长期从事税务代理服务,一度是当地有名的“明星税务代理人”。但信息系统显示,这样一个“税务代理专家”申报的代理服务收入却自2021年起呈逐年下降趋势。与此形成鲜明反差的是,自2020年底起,已查明的那些与她深度捆绑、用于虚开的空壳企业数量却逐年递增。这种主营业务萎缩与关联企业激增的强烈反差,进一步证实了倪冬雪利用空壳企业虚开发票牟利的嫌疑。

鉴于倪冬雪虚开行为已涉嫌刑事犯罪,国家税务总局兴安盟税务局第一稽查局依法将案件移送公安机关。在税警双方联合侦查下,最终证实,2020年11月至2024年12月期间,倪冬雪实际控制的空壳企业累计对外虚开增值税发票金额2.09亿元。

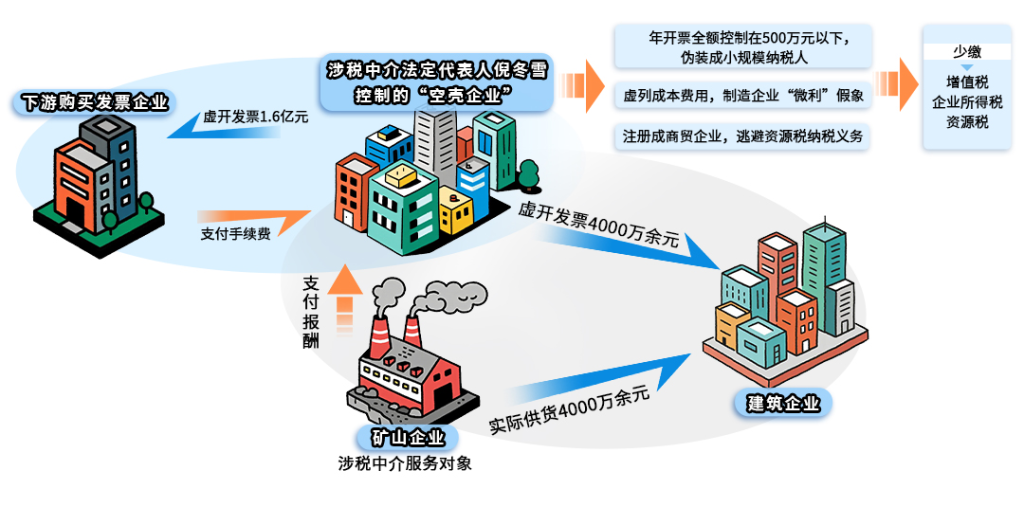

在这批涉案发票中,1.6亿元是“简单粗暴”的无货虚开。4000余万元则经过精心地筹划,更具隐蔽性和欺骗性。倪冬雪在为某矿山企业提供税务代理服务时,向其兜售了一个“拆分业务、隐匿收入”的税收筹划方案:当矿山企业与下游建筑企业达成真实销售意向后,先由倪冬雪控制的空壳企业出面,负责与建筑企业签订销售合同、开具发票,实际货物仍由矿山企业提供。如此一来,矿山企业无需对该部分收入开具发票,便可堂而皇之地隐匿销售收入,从而少缴增值税、企业所得税和资源税。

“税务代理专家”的“专业筹划”不止于此。为了降低空壳企业的税负,最大化其非法利润,倪冬雪将每户企业的年开票金额均控制在500万元以下,享受小规模纳税人增值税减免、企业所得税减免等税收优惠政策;还将空壳企业注册为商贸企业,以此逃避矿产品开采企业在开采环节缴纳资源税的纳税义务,又“节省”了资源税。

四年间,在倪冬雪的精心运作下,其空壳企业以此模式虚开发票金额累计超过4000万元,矿山企业同步隐匿等额收入。倪冬雪根据矿山企业的矿产品实际销售量,“顺理成章”地按比例收取非法报酬。

天网恢恢,空壳企业虚开终受惩罚

经检查人员充分运用“说理式执法”与倪冬雪沟通后,面对清晰完整的证据链条,倪冬雪对虚开行为供认不讳,承认利用涉税中介工作便利,注册并实际控制29户空壳企业,向外虚开增值税发票2.09亿元,获利数百万元的事实。倪冬雪表示对自己的违法行为极度后悔,并愿意承担相应的法律责任。

根据《中华人民共和国发票管理办法》第二十一条第二款规定:任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

国家税务总局兴安盟税务局第一稽查局依据《中华人民共和国发票管理办法》第二十一条第二款第一项、第二项之规定对倪冬雪及其团伙利用空壳企业开具的增值税普通发票1450份,价税合计1.33亿元,增值税专用发票678份,价税合计0.76亿元定性为虚开。同时,税务部门对139户下游接受发票企业和涉嫌偷税的矿山企业开展调查核实、立案检查。因倪冬雪及其团伙虚开行为涉嫌触犯《中华人民共和国刑法》第二百零五条规定、第二百零五条之一规定,将该案移送乌兰浩特市公安局。目前,公安机关已对4名涉案人员采取刑事强制措施。

原文来源:国家税务总局

原文发布日期:2025年07月30日

原文链接:https://www.chinatax.gov.cn/chinatax/n810219/c102025/c5242099/content.html

转载日期:2025年08月01日

扫一扫在手机打开当前页